未开票收入,顾名思义就是没有开发票的收入。在实际销售中,有的销售金额很小,且是对自然人销售的,很多都不开发票(比如买包盐)。

未开票收入怎么申报?如何申报增值税?后期补票又怎么申报?今天就一起来学习一下!部分纳税人认为申报增值税只填报开票收入,其实这种理解是错误的!实务中存在,企业(一般纳税人,下同)向客户(特别是个人)销售货物或者加工、修理修配劳务,销售服务、无形资产,收取款项后,客户没有索要发票,按规定增值税纳税义务已经发生,应在增值税申报表中“未开票收入”中填报。按照相关规定,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等,因此只申报开票收入既不合规,也不合法!

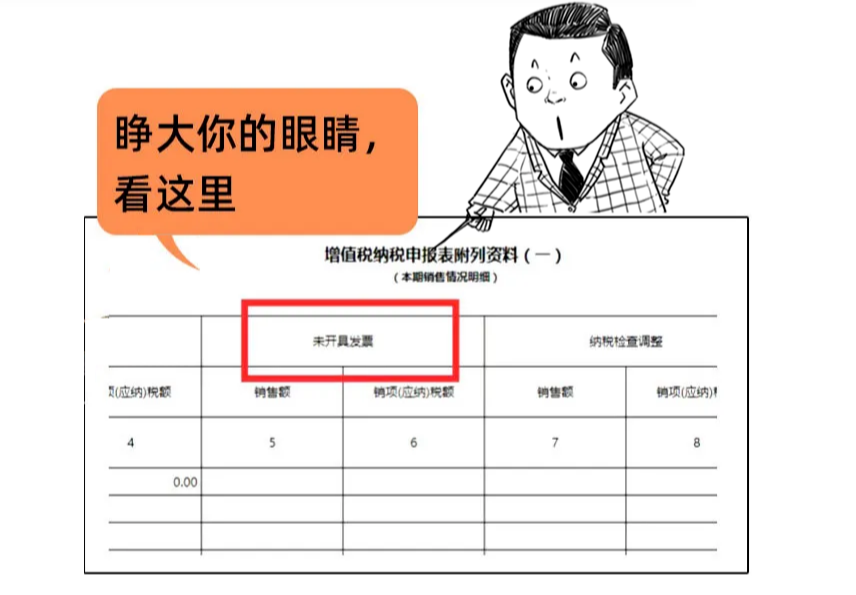

增值税申报表附表1里有一个未开具发票栏,未开票的收入就填在这里,这就是这一栏存在的意义。对于一般纳税人和小规模纳税人来说未开票收入的申报略有不同:

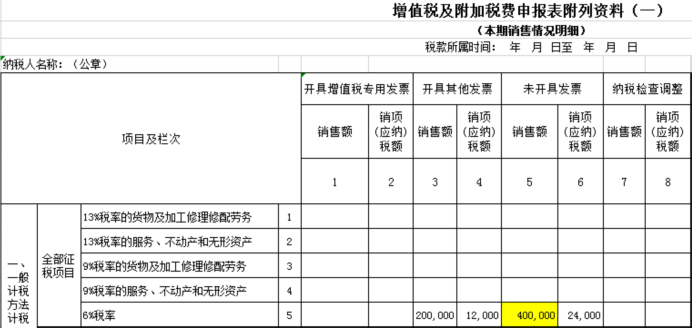

某一般纳税人A从事餐饮行业,因客人大部分是散客,就餐后一般没有索要发票,6月取得的60万元不含税销售收入中,有40万元未开具发票,那么A企业在申报增值税时,这40万元应该如何处理呢?《增值税暂行条例》明确规定了销售服务的增值税纳税义务发生时间为收讫销售款或者取得销售款凭据的当天,A企业收取餐费的当天就应当承担纳税义务,虽然客户没有索取发票,但是这部分收入属于A企业的正常营业收入,所以应当申报40万元的未开票收入。

企业发生增值税视同销售行为,如未开具发票,则在增值税申报表“未开具发票收入”中填报;如开具了发票,则在增值税申报表“开具增值税专用发票”或“开具其他发票”相应栏次中填报。【例】企业将自产产品作为福利发放给员工,要按规定进行视同销售处理,则在增值税申报表“未开具发票收入”中填报。

某纳税人B,将自产的食品作为节日福利发放给公司员工,未开具发票,成本为50万元,对外销售的不含税价值为100万元,那么,B企业又应该如何申报呢?

按照《增值税暂行条例》相关规定,B企业的行为:将自产的货物用于集体福利,符合视同销售货物情形,即使没有开具发票,也应当申报100万元的未开票收入。需要提醒的是,视同销售缴纳增值税也可以按规定开具增值税专用发票,比如对外捐赠,可以开具增值税发票(含增值税专用发票)。按照相关政策规定,增值税纳税义务已经发生,但是由于各种原因,客户暂时未索取发票,在增值税申报表“未开具发票收入”中填报。如企业2022年1月提前预收2022年7月-2023年6月房租,当月未开具发票,咱《营业税改征增值税试点实施办法》(财税(2016)36号)“纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天”的规定,2022年1月预收款收入,增值税纳税义务已经发生,虽发票尚未开具,也应在增值税申报表“未开票收入”中填报。